قبل بداية 2023.. كيف تستطيع حساب الضريبة العقارية على وحدتك السكنية؟

مع اقتراب آخر موعد لدفع القسط الثاني للضريبة العقارية نهاية ديسمبر الجاري، يتساءل المعنيين بسداد الضريبة من أصحاب العقارات، بخصوص كيفية حساب الضريبة العقارية على الوحدات السكنية قبيل نفاذ المدة القانونية المحدده من قِبل الحكومة.

كيفية حساب الضريبة العقارية

ووفقًا لنشرة مصلحة الضرائب العقارية، المعممة على المأموريات، فإن المعني بسداد الضريبة هو الشخص الطبيعي أو الاعتباري الذي له الحق في ملكية العقار أو الانتفاع به أو استغلاله، أما المستأجر فلا يعد مكلفا بدفع الضريبة، وإنما يعد متضامنًا مع المكلف في سداد الضريبة في حدود الأجرة المستحقة عليه.

ويمكن حساب الضريبة العقارية كالآتي:

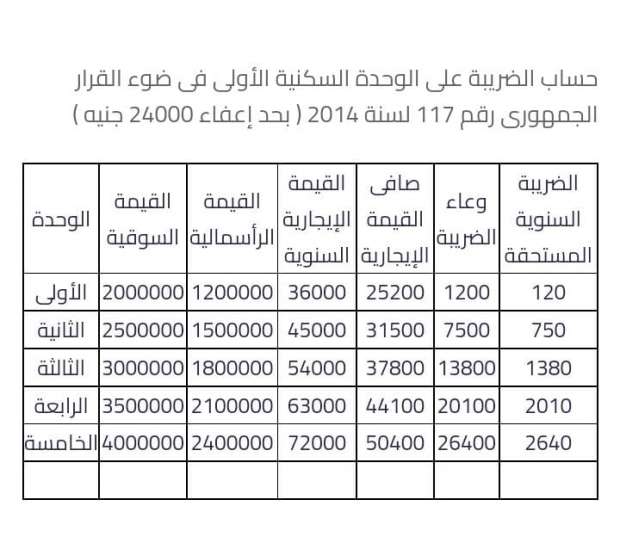

1 – يتم حساب نسبة 70% في البداية من القيمة الإيجارية السنوية للوحدة.

2 – إذا كانت القيمة الإيجارية السنوية هي 50 ألف جنيه فإن نسبة الـ70% من هذا المبلغ تساوى 35 ألف جنيه.

3 – ثم بعد ذلك يتم تطبيق حد الإعفاء الضريبي الذي يقدر بـ 30 ألف جنيه من مبلغ الـ35 ألف جنيه، ليصبح القيمة 5 آلاف جنيه هو المبلغ الخاضع للضريبة.

4 – وتحتسب نسبة الضريبة التي من المقرر دفعها هي 10% من صافي القيمة الإيجارية 5 آلاف جنيه.

5 – نسبة الـ 10% لقيمة الـ 5 آلاف جنيه سيصبح لدينا 500 جنيه مستحقة للضرائب العقارية تمثل قيمة الضريبة المستحقة.

العقارات التي لا تشمل الضريبة العقارية

هناك عدد من العقارات التي لم تسرِ عليها الضريبة ومنها:.

أ - العقارات المبنية المملوكة للدولة والمخصصة لغرض ذي نفع عام، والعقارات المبنية المملوكة للدولة ملكية خاصة على أن تخضع للضريبة من أول الشهر التالي لتاريخ التصرف فيها للأفراد أو للأشخاص الاعتبارية.

ب - الأبنية المخصصة لإقامة الشعائر الدينية أو لتعليم الدين.

ج - العقارات المبنية التي تنزع ملكيتها للمنفعة العامة، من تاريخ الاستيلاء الفعلي بواسطة الجهات التي نزعت ملكيتها.

د - الأحواش ومباني الجبانات، كما تعد المباني تحت الإنشاء غير خاضعة للضريبة.